(来源:北信瑞丰基金)

北信瑞丰基金基金经理 王玉珏

近年全球政治环境日趋紧张,作为一个国家生存发展物质基础的全球核心关键基础设施成为各方力量的争夺重点。这里所说的基础设备包括主要包括跨国流域大型水库、全球海运要冲港口、全球海运重要航线、涉及全局的重要矿产资源等。

本文重点分析全球及中国的重要矿产资源,所谓重要,指的是该矿产下游涉及面广,是一个国家最基础的生存发展物质条件,且在全球范围内分布高度不均的矿产资源。

一、矿产价格波动的大幅降低提高了矿产资产投资性价比

无论是黄金、石油还是铁矿石、铜矿石在过去几十年都中经历了多轮巨幅波动,例如,

原油自2012年的100美元左右跌至2016年不足30美元,又从不到30美元的低的涨至2018年10月的86美元;随后受到疫情影响跌至18美元;又受俄乌冲突等事件的影响,从2020年的18美元攀升至2022年初的137美元,几轮大周期波动惊人。

图:2011年至今布油现货价格走势图

图:2011年至今布油现货价格走势图又如,受美国次贷危机的影响,沪铜在2009年触及2.3万/吨的低点,后又受“四万亿”政策影响,在2年内由2.3万上涨至7.5万;又从2011年的7.5万/吨下跌到2015年的3.5万;后开始缓慢爬升,并于24年5月触及8.9万/吨的历史最高点。

图:2005年至今沪铜价格走势图

图:2005年至今沪铜价格走势图重要矿产大幅波动的原因非常复杂,其既与大宗商品的定价基准—美元强弱有关;又受供需时空错配的影响,即,矿产开采需要短则几年长达十几年的建设期,但需求周期可能远远短于扩产周期,其时空错配使得,需求不足、产量过剩或需求旺盛、产能不足成为大宗商品的常态化供需格局。此外,近年地缘政治格局生态恶化,加之大部分基础矿产在全球地理的分布不均,又加剧了这些大宗矿石价格的波动程度。

矿产自古至今都是稀缺资源,但对投资者而言,价格波动过大则大大削弱了其投资价值,如“原油宝”事件就给很多投资者带来了痛苦的回忆。

近年上述情况有了较大改变。

第一,美元流动性泛滥是推高全球资源价格的流动性因素。美国为一国之私利,大规模发行美元不仅扰乱了全球金融秩序,更在持续推高全球资源价格。

第二,美国等西方国家的政治霸权和“双标”做派,为全球的稳定与发展埋下了巨大隐患,各国为了自身安全,或多或少的开始囤积战略物资。

第三,发展中国家对自身利益的诉求日益抬升,尤其是重要矿产出产国频频加征“资源税”,从印尼铝土、镍矿,到南美铜矿、锂矿,再到非洲钴矿,每一次出产国的政策变革,就会引发全球相关矿产的价格动荡。

第四,经历多轮周期后,大部分国际矿产公司对资本开支的态度逐渐审慎,也就从源头上限制了矿产的供给。

综上各种情况,有可能全球矿产、尤其是产地集中的基础性矿产,在全球经济没有大面积衰退的条件下,有可能在未来若干年维持一个较高的价格,出现大幅振荡的可能性随之降低,也就提高了矿产类资产的投资价值。

本文数据的主要来源为《Global Critical Minerals Outlook 2025》(国际能源署主编)、《2024年中国矿产资源报告》(自然资源部主编),以及作者多年的研究。

二、2024年全球重要金属矿产综述

本节内容全部摘录自《Global Critical Minerals Outlook 2025》(国际能源署主编)。

按照前文逻辑,本节重点研究下游需求较广(或下游对国民经济极为重要)但产地高度集中的关键性资产,即,铜、钴、镍三种金属。

表:2024年全球重要金属供需表

总体看,铜矿的供需情况最为紧张,虽然铜矿的下游众多,但其最大的下游是电力和新能源,由于全球向低碳化高速迈进,对铜的需求有增无减。国际能源署预测2040年前后全球精练铜的需求量有望达到近4000万吨,但由于矿产品位衰减等原因,一次矿产铜可能在2030年前后达到顶峰,之后在2040年产量可能会降低至2000万吨左右,虽然二次回收可以解决一部分需求,但整体看供需格局依然比较紧张。

镍与钴的情况类似,下游(或间接下游,比如镍主要用于不锈钢,但不锈钢下游广泛)广泛,且未来几十年供给高度集中,未来全球约80%镍由印尼供应,全球约80%的钴由刚果、印尼两国供应。此外,钴还面临着资源匮乏的危险。

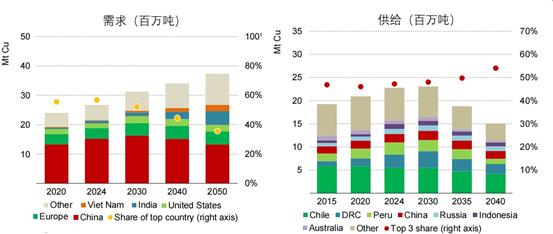

图:国际能源署对铜的供需预测

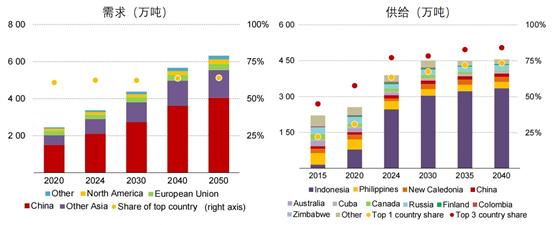

图:国际能源署对铜的供需预测 图:国际能源署对镍的供需预测

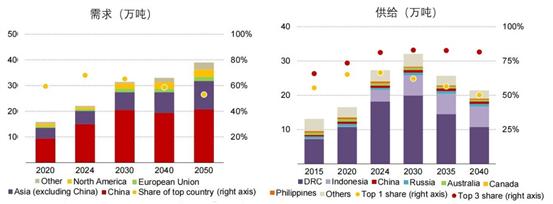

图:国际能源署对镍的供需预测 图:国际能源署对钴的供需预测

图:国际能源署对钴的供需预测参考历史,国际能源署对需求的预测一般仅供参考,但对供给的预测则是基于勘探量及扩产资本开支金额做出的推算,再考虑到铜、镍、钴即使发现新矿,其开采周期也较长,所以对供给预测的可信度较高。

三、中国对能源矿产依赖程度简述

折算成能量单位(EJ,艾焦,1EJ大致相当于2778亿度电、3413万吨标煤、2230万吨原油的能量)后,2023年中国内地消耗了171EJ的能量,其中石油、天然气、煤炭、水核风光发电分别为33EJ、15EJ、92J、32EJ,占比约为19%、9%、54%、18%。

其中,中国煤炭供给相对安全,进口主要出于经济性目的。2023年我国共进口4.74亿吨煤炭,折算后为10.16EJ(约合3.47亿吨中国标煤),其中3.43EJ来源于印尼,2.75EJ来源于俄罗斯,1.92EJ来源于蒙古,1.36EJ来源于澳大利亚,四国合计占比93%。

但油、气进口则存在一定的安全隐患。

2023年中国共消费原油7.71亿吨,对外依赖度自2019年以持续维持在70%以上(其中2022年为69.8%),海湾地区与俄罗斯是我国原油的主要进口来源,其中途径波斯湾、马六甲海峡等地产的原油占总进口的80%左右。

2023年中国一共消费了3917亿方天然气(24年消费超过4200亿方),自2017年以来,中国天然气的对外依赖度维持在40%-45%之间,2023年为42.3%,主要进口国家为澳大利亚(约34%)、卡塔尔(约23%)、俄罗斯(约11%)、马来西亚(约10%)。

四、中国国内主要资源量

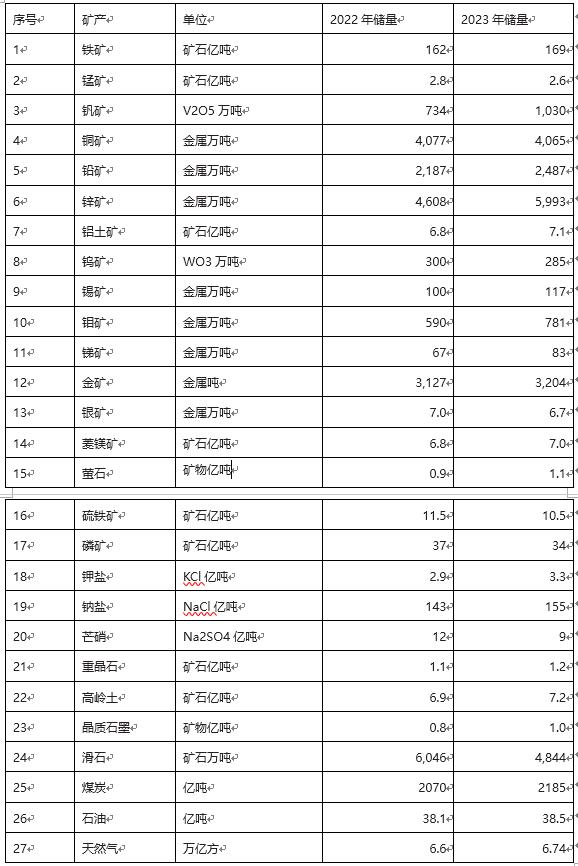

表:2024年中国矿产资源报告中列明的中国主要矿产储量

数据来源:《2024年中国矿产资源报告》(自然资源部主编)

数据来源:《2024年中国矿产资源报告》(自然资源部主编)从本表可以看出,相较需求,中国的矿产储量还比较稀缺,如,目前中国仅有约2000亿吨煤炭储量,但国内即便是转化成标煤每年也有30亿吨的消耗,这还是所谓的“多煤贫油少气”中的“多煤”;至于镍、钴等战略金属,对外依赖度都在80%、90%以上。

五、结论

1)从古至今,矿产都是稀缺资源。但历史上矿产价格频繁出现大幅波动,矿产企业在天量盈利和巨亏亏损间来回变换,从客观上降低了资源股的投资价值。目前由于全球政治格局的变化和矿产企业资本开支的理性化,矿产价格大幅波动的情况大概率会大为好转,其投资价值会显著提升。

2)相较中国的庞大需求,国内矿产储量还是比较稀缺的,传统意义的“富足资源”可开采年限降至几十年;油、镍、钴等战略资源,对外依赖度长期在70%、甚至80%以上。矿产安全在百年未有大变局下资源可能有不输科技股的更宏大的叙事。

3)面对金属、非金属资源的供给风险,中国的选择应该是尽量建立安全的国际运输线和稳定的矿产来源,并大力开展回收业务。面对能源的供给风险,中国的合理选择是进一步推动电气化,其中建设的重点是核电和新能源,但可能从结果看获益最大的是水电。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!